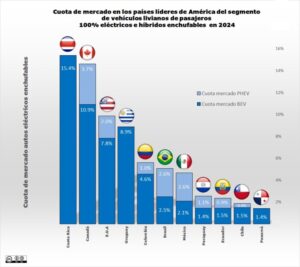

Las ventas de vehículos livianos de pasajeros 100% eléctricos (automóviles, utilitarios deportivos y pickups) nuevos en Costa Rica alcanzaron 11.373 unidades en 2024[1], un 80% más que en 2023, y superó la suma acumulada de todos los autos y vehículos livianos eléctricos puros (BEV) [2] registrados desde 2010. La cuota de mercado del segmento alcanzó un récord de 15,4%, frente al 11,6% en 2023, permitiéndole a Costa Rica continuar por tercer año consecutivo como el líder de la región latinoamericana en términos de la penetración de los autos 100% eléctricos.

Además, como se muestra en el siguiente gráfico, la participación de mercado de los eléctricos puros de Costa Rica en 2024 superó incluso las cuotas en ese segmento logradas en Canadá (10,9%) y Estados Unidos (7,8%). Además, aun contabilizando los vehículos híbridos enchufables (PHEV), nuestro país supera a los vecinos de Norteamérica. Esto significa que Costa Rica logró alcanzar la mayor participación de mercado tanto del segmento BEV como del segmento de vehículos livianos recargables (BEV + PHEV) tanto a nivel latinoamericano como a nivel continental por tercer año consecutivo.

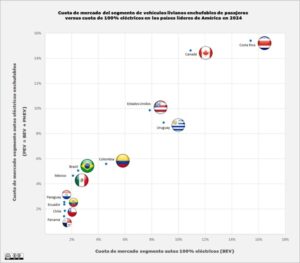

Como se observa en el siguiente gráfico, en el caso de Uruguay y Costa Rica las cuotas de mercado de los dos segmentos mostrados no varían. Ello obedece a que las ventas de autos híbridos enchufables en los dos países son poco significativas debido a que los incentivos fiscales existentes solo benefician a los vehículos 100% eléctricos. También se observa que cuando solo se considera el segmento BEV el ranking cambia, Uruguay supera a Estados Unidos y se ubica en tercer lugar a nivel continental detrás de Canadá.

Para el segmento BEV a nivel Latinoamericano, Colombia se ubica detrás de Costa Rica y Uruguay con una cuota de mercado del 4,6%, que sube a 5,6% cuando se suman los PHEV. Tanto Uruguay como Colombia aumentaron las ventas de autos 100% eléctricos con respecto a 2023 de forma significativa, un 217,9% y 147,1% respectivamente. Brasil clasifica en cuarto lugar de la región con una cuota de mercado del 2,5% gracias a un crecimiento anual de las ventas en el segmento del 219,1%, el más alto de la región. Al contabilizar los PHEV la cuota de mercado brasileña sube a 5,1%. México también tuvo un crecimiento significativo, su cuota de mercado subió de 0,9% en 2023 a 2,1% en 2024, y aumenta a 4,7% cuando se contabilizan los PHEV. El crecimiento de las ventas de eléctricos puros en México fue del 165,6%

Las ventas en Chile también tuvieron un fuerte crecimiento del 183.8% en el segmento eléctrico puro, alcanzando una cuota de mercado de 1.5%, que sube a 1,9% al sumar los PHEV. La cuota del segmento eléctrico en Panamá subió del 0,9% al 1,4%. Cabe resaltar que Paraguay y Ecuador por primera vez entraron a la clasificación de los países líderes en el segmento BEV con una participación del 1,4% y 1,5% respectivamente, y con un crecimiento de ventas del 118.3% y 85,4% respectivamente.

Como se observa en el cuadro, en términos de volumen de ventas de la región latinoamericana en 2024, Brasil continuó siendo el país con más ventas de autos 100% eléctricos (61.615), 3,2 veces más que en 2023, y también el país que vendió más híbridos enchufables (64,009), 1,9 veces más que en 2023, para un récord de 125.624 unidades recargables. De esta forma superó por un amplio margen a México, el segundo mayor mercado automotriz de la región. También hay que resaltar que la cuota de mercado del segmento eléctrico enchufable brasileño subió de 2,4% en 2023 a 5,1% en 2024. Las ventas de autos eléctricos enchufables brasileños representaron el 53,6% de las ventas del segmento por volumen del total correspondiente a los nueve países que lideran la adopción en Latinoamérica.

Se observa en el cuadro que en términos de volumen de ventas de autos 100% eléctricos, por tercer año consecutivo Costa Rica solo es superada por los grandes mercados de Brasil y México. Le siguen Colombia con 9.193 unidades y Uruguay con 5.856.

La clave del éxito de la acelerada adopción costarricense en 2024 ha sido una combinación de factores: incentivos fiscales, mucho mayor variedad de modelos disponibles en las distintas categorías de precio y principalmente, la reducción significativa de precios en los segmentos más populares que tuvo lugar desde 2023 debido a mayor competencia entre las agencias y la importación directa desde China (mercado gris).

Pese al rápido crecimiento de su flota eléctrica y su liderazgo a nivel regional y continental, al final de 2024 Costa Rica tenía en circulación poco más de 19.000 automóviles y vehículos comerciales livianos, lo que representa apenas un 1,3% del parque nacional en circulación en esa categoría. En el futuro cercano existe incertidumbre sobre la viabilidad de mantener ese ritmo exponencial de adopción.

Por un lado, en 2025 se reducen las exenciones, entra a regir el 7,5% del impuesto selectivo de consumo, 0,25% del valor aduanero, el impuesto a la propiedad a pagar es del 60% y el IVA sube a 3%. El efecto combinado de estos impuestos con respecto a los precios de 2024 es de alrededor del 10%, lo que afectará de forma más significativa a los segmentos medios y de alta gama. Es de esperarse que las ventas se aceleren un poco antes de la reducción de las exoneraciones en junio de 2025, y luego, debido a la elasticidad de la demanda, ocurra una reducción en las ventas, cuya magnitud es desconocida.

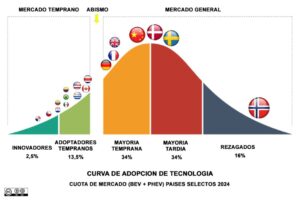

Por otro lado, como se ilustra en el gráfico que presenta la curva de adopción de nuevas tecnologías, Costa Rica se encuentra en un umbral crítico al ubicarse al final de 2024 precisamente en la etapa final de la fase de los “early adopters” (16,5%), por lo que en 2025 debe dar el salto y cruzar el siempre difícil abismo (“chasm”) entre la adopción temprana y la etapa de la mayoría temprana. Este salto es muy importante porque los usuarios más pragmáticos del mercado en masa son los que permiten lograr en un ritmo más estable de compras, como decimos en nuestro país, yo no son solo los “fiebres de la electromovilidad” los que están adquiriendo vehículos eléctricos.

El riesgo para la adopción es que el primer aumento significativo de los impuestos ocurre precisamente durante ese salto del abismo entre estas dos etapas. Como referencia, Alemania tuvo en 2023 una cuota de mercado de eléctricos enchufables del 24,6%, ya estaba consolidada en la etapa de mayoría temprana, pero tras la eliminación de incentivos en 2024, su cuota de mercado bajó a 20,3% en 2024, demostrando una vez más como el avance de la adopción es muy dependiente de los incentivos fiscales. La misma experiencia ha ocurrido en Suecia durante los últimos 10 años.

De la curva de adopción se observa que Noruega con una cuota de mercado de 91.6% en 2024 es el único que se encuentra en la fase final de adopción donde los más escépticos son los que todavía resisten la compra de autos enchufables. Los países nórdicos y China se encuentran al final de la etapa de la mayoría temprana, con cuotas de mercado alrededor del 50%. Y, por último, todos los países del continente americano todavía se encuentran en la fase de innovadores, y solo los países líderes se ubican en la fase de adoptadores tempranos. Solo Costa Rica y Canadá próximas a dar el salto a la fase de la mayoría temprana del mercado masivo.

Finalmente, cabe destacar que el aumento tan rápido de la flota de eléctricos ha hecho que la infraestructura pública de carga rápida se haya vuelto insuficiente, y el problema se agravó durante 2024, las estaciones más populares fuera de la GAM ya presentan filas para cargar los fines de semana y feriados. En primer lugar, debe ser prioritario la mejora sustancial del mantenimiento rutinario de los cargadores y reducir de días a horas el tiempo para realizar reparaciones. En segundo lugar, es necesario aumentar la cobertura de la red de infraestructura de carga para disminuir la distancia entre estaciones en las rutas nacionales. También es necesario aumentar el número de puntos de carga por estación, por lo menos en aquellas estaciones ubicadas en rutas hacia los principales destinos turísticos, y en especial en ambos litorales al sur del país.

No cabe duda de que se requiere la participación del sector privado para hacer las inversiones necesarias para desarrollar más infraestructura de carga media y rápida. El ARESEP ya se manifestó formalmente en el sentido que las estaciones de carga son un servicio y no venta de electricidad, por lo que el sector privado ya puede prestar este servicio. Sin embargo, algunas empresas, y en particular las que pretenden construir estaciones de carga rápida que requiere fuertes inversiones, prefieren esperar a que se modifique el marco jurídico para que de forma explícita se autorice la provisión del servicio de recarga y así contar con la seguridad jurídica para realizar dichas inversiones. El proyecto de Ley 24.171 propone dicha modificación y ya se encuentra en primer debate en la Asamblea Legislativa, pero existe incertidumbre sobre la fecha para que avance a segundo debate.

Fuentes de datos:

Estados Unidos: Argonne National Laboratory

Canadá: Statistics Canada

Costa Rica: AIVEMA

Uruguay: ACAU

Colombia: ANDEMOS

Brasil: ABVE

México: AMAIA

Paraguay: CADAM

Ecuador: AEADE

Panamá: SNE

Chile: ANAC

[1] Las ventas de vehículos eléctricos livianos en Costa Rica fueron mucho más altas que las reportadas por el MINAE (4.926 automóviles más 251 unidades, principalmente, pickups y carga liviana) debido a que ese Ministerio solo reporta vehículos debidamente inscritos en el Registro Nacional y con su placa verde. Como ese proceso tarda de uno a tres meses, existe una brecha importante entre el número de los vehículos vendidos y los registrados. Según AIVEMA, la cifra de unidades importadas es mucho más próxima a las ventas, la diferencia no supera el 1%. Las bajas existencias se deben a que desde la pandemia “las agencias no logran satisfacer toda la demanda de forma inmediata, por lo que se importan vehículos que ya están vendidos con antelación”.

[1] Las ventas de vehículos eléctricos livianos en Costa Rica fueron mucho más altas que las reportadas por el MINAE (9.647 automóviles más 483 unidades, principalmente, pickups y carga liviana) debido a que ese Ministerio solo reporta vehículos debidamente inscritos en el Registro Nacional y con su placa verde. Como ese proceso tarda de varios meses, existe una brecha importante entre el número de los vehículos vendidos y los registrados. Según AIVEMA, la cifra de unidades importadas es mucho más próxima a las ventas.

[2] BEV es la sigla en inglés de “batery electric vehicle” o vehículo eléctrico de batería. PHEV es la sigla en inglés de “plug-in hybrid electric vehicle” o vehículo híbrido eléctrico enchufable. A la suma de estas dos categorías se le conoce como “plug-in electric vehicles” (PEV) o vehículos eléctricos enchufables. Este artículo considera únicamente autos de pasajeros que pueden ser recargados conectándose a la red eléctrica (PEV). Algunos países de América Latina contabilizan a los PHEV como parte de los híbridos convencionales (HEV por su sigla en inglés) por lo que en este artículo no se reportan las ventas de PHEV en los casos de Costa Rica, Uruguay y Panamá.

3 Comments

Pingback: Costa Rica Achieved the Highest EV Market Share in the Americas for 3rd Consecutive Year in 2024 – Instametta

Pingback: Costa Rica Achieved the Highest EV Market Share in the Americas for 3rd Consecutive Year in 2024 - Stocktok.org

Pingback: Costa Rica behaalde voor het derde jaar op rij het hoogste aandeel van de EV -markt in Noord- en Zuid -Amerika in 2024 – Echowave News Central